Покупка собственного жилья кажется далёкой мечтой, но приобретение квартиры без первоначального взноса в ипотеку давно превратилось в практику: банки рассматривают сделки, если есть компенсирующие факторы и грамотная структура. И да, при спокойной подготовке и разумных ожиданиях это превращается в понятный проект.

Что значит купить квартиру без первоначального взноса на практике

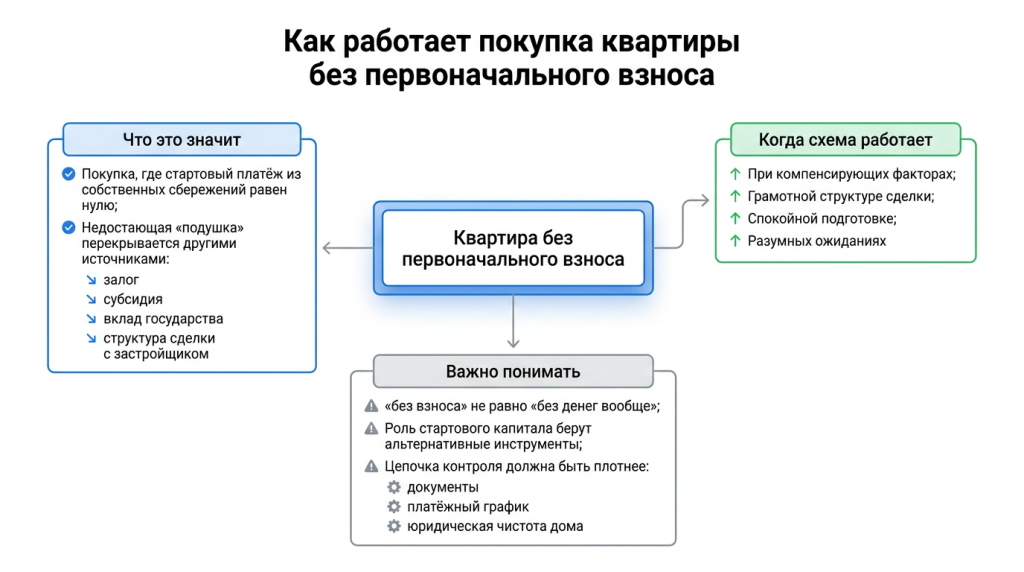

Это покупка, где стартовый платёж за счёт собственных сбережений равен нулю, а недостающая «подушка» перекрывается другими источниками: залогом, субсидией, вкладом государства или структурой сделки с застройщиком. Схема реальна, но требует аккуратной подготовки.

Здесь важно сразу расставить акценты: «без первоначального взноса» не означает «без денег вообще». Просто роль стартового капитала берут на себя альтернативные инструменты. Их несколько, и каждый работает при определённом профиле доходов и конкретном объекте. Где-то решает залог вторичной квартиры родственников. Где-то — субсидия от застройщика, которая фактически закрывает нужный объём на старте. Иногда выручает семейный капитал или обмен своей комнаты/студии на более просторный вариант. Банку критично видеть, чем покрываются риски. Покупателю — понимать, что при нуле на старте цепочка контроля должна быть плотнее: документы, платежный график, юридическая чистота дома.

Рабочие механики сделки без первого взноса

Основные механики: дополнительный залог, поручительство, субсидии/скидки застройщика, использование семейного капитала, обмен и рассрочка, а также объединённые схемы. Чем надёжнее обеспечение, тем выше шанс одобрения.

Самые частые решения в полях выглядят так: вы даёте банку второе обеспечение, и тот закрывает отсутствие взноса. Или застройщик «перевешивает» часть цены в маркетинговую скидку, формально поднимая цену договора с обратной компенсацией в ставке или платеже. Иногда в работу идёт семейный капитал, который быстро зачитывается как эквивалент стартового взноса. При обмене (trade-in) свою старую квартиру принимает партнёр застройщика: оценка, бронь, зачет стоимости. Рассрочка от девелопера в новостройке частично заменяет стартовые деньги и растягивает первый год. Встречаются комбинированные конструкции: небольшой займ от родственников на 3–6 месяцев, который закрывается после одобрения субсидии, либо смешение зачёта маткапитала и дисконта по акции. Суть одна: показать источники покрытия риска, не нарушая закон и здравый смысл.

| Механика | Суть | Для кого | Риски | Где искать |

|---|---|---|---|---|

| Дополнительный залог | В залог идёт другая недвижимость | Тем, у кого или у близких есть объект | Ответственность по второму объекту | Банк, агент, оценщик |

| Поручительство | Платёж «поддерживает» платёжеспособный поручитель | Стабильный доход у поручителя | Ответственность поручителя по долгу | Банк |

| Субсидия/скидка застройщика | Дисконт или ставка компенсируют отсутствие взноса | Покупатели новостроек | Повышенная цена кв.м, требования по срокам | Отдел продаж девелопера |

| Материнский капитал | Сертификат зачитывается как взнос | Семьи с сертификатом | Сроки перечисления, обязательства выделить доли | ПФР, банк |

| Trade-in (обмен) | Сдача своего жилья в зачёт | Владельцы ликвидной «вторички» | Снижение цены выкупа | Партнёры застройщика |

| Рассрочка застройщика | Часть цены платится по графику без банка | Покупатели новостроек на ранней стадии | Жёсткие сроки и шаги платежа | Отдел продаж девелопера |

Плюсы и риски: кому это подходит

Плюс — вход без накоплений и шанс быстрее заехать в своё жильё. Риск — повышенная нагрузка и требования банка к доходу, объекту и документам. Подходит тем, кто держит стабильный доход и готов к дисциплине платежей.

Сильная сторона схемы очевидна: вы экономите время, а время в недвижимости часто дороже денег. Особенно когда аренда «съедает» значимую долю дохода или цены в районе растут. Но есть и обратная сторона: банк внимательно смотрит на долговую нагрузку, кредитную историю и отрасль работы. Объект тоже должен быть понятным: ликвидная локация, прозрачная история прав, в новостройке — надёжный девелопер и готовность дома по графику. Подойдёт тем, кто планирует прогнозируемый доход, а также тем, кто может использовать гибкие механики: выделение долей детям после перечисления капитала, частичное досрочное погашение в первые годы, экономию на страховках за счёт здоровой конкуренции между компаниями. За счёт этих мелочей риск становится управляемым.

Как банки смотрят на заёмщика без стартового взноса

Банки оценивают стабильность дохода, долговую нагрузку, занятость, кредитную историю и ликвидность объекта. При нулевом взносе требования к этим параметрам обычно выше.

Набор факторов типичный: белый доход, подтверждённый справками; стабильность занятости и отрасли; отсутствие свежих просрочек; понятная структура расходов. Долговая нагрузка не должна «перекрывать» разумную часть дохода, причём в расчёт идут все кредиты, карты, рассрочки. Объект — ликвидный: в «вторичке» без обременений и категоричных перепланировок, в стройке — с разрешительной документацией и адекватным темпом готовности. Дополнительные плюсы: созаёмщик с сопоставимым доходом, стаж в текущей компании, официальная премиальная часть в зарплате. Отдельный бонус — открытый для банка «белый» счёт, на который заходят средства. Чем прозрачнее профиль, тем проще банку проглотить отсутствие стартовых денег.

Документы и подготовка досье: пошаговый чек-лист

Готовится пакет: паспорта, подтверждение доходов, кредитная история, документы по объекту и по дополнительному обеспечению. Всё подаётся аккуратно и в одном окне, чтобы ускорить одобрение.

Порядок действий помогает не потеряться. Сначала собрать личные документы: паспорт, СНИЛС, ИНН, свидетельства о браке и рождении детей, если они участвуют в сделке, справки о доходах, выписку по счетам. Затем — кредитную историю для самопроверки, чтобы заранее увидеть возможные шероховатости. По объекту: правоустанавливающие и выписка ЕГРН, отсутствие обременений, выписка из домовой книги по «вторичке», по новостройке — документы девелопера и проектная декларация. Если используется маткапитал — сертификат и подтверждение остатка, если поручитель — его документы и справки. Ускоряет процесс единый пакет без пробелов и противоречий. И небольшая хитрость: короткое сопроводительное письмо, где по пунктам описана схема сделки и источники покрытия нулевого взноса, помогает андеррайтеру быстрее принять решение.

- Паспорта всех участников и созаёмщиков.

- Справки о доходах, движение по счетам, трудовой договор.

- Кредитная история для самопроверки.

- Документы по объекту: выписка ЕГРН, правоустанавливающие, выписка из домовой книги.

- Подтверждение маткапитала/поручительства/залогового имущества (если есть).

Альтернативы нулевому взносу: чем заменить собственные деньги

Частые альтернативы: семейный капитал, trade-in, рассрочка застройщика, корпоративные программы, региональные субсидии. Иногда их комбинируют, чтобы выстроить устойчивую конструкцию.

Семейный капитал традиционно закрывает часть цены и официально засчитывается как взнос; важно учитывать сроки перечисления и последующее выделение долей детям. Обмен (trade-in) снимает проблему двух сделок: партнёр застройщика выкупает вашу «вторичку» и тут же зачитывает стоимость. Рассрочка у девелопера удобна на старте проекта, когда важен темп продаж: первый платёж может растянуться на кварталы. Бывают корпоративные пакеты для сотрудников крупных компаний — скидки, ускоренное рассмотрение, мягкие требования к досье. В регионах встречаются адресные субсидии, где часть ставки или цены компенсируется за счёт бюджета. Комбинации дают гибкость: например, небольшой trade-in плюс субсидия по акции закрывают роль взноса и риски банка, а затем добавляется поручитель для устойчивости платёжного профиля.

Новостройка или «вторичка»: где шанс выше

Новостройки чаще предлагают маркетинговые субсидии и рассрочки, поэтому шанс собрать нулевой старт там выше. Во «вторичке» многое решает ликвидность объекта и прозрачность истории прав.

Девелопер управляет ценой и акцией, может маневрировать платежами и датами, что помогает закрыть роль взноса. Особенно рабочими оказываются дома высокой степени готовности, где риск задержки снижен, а банку комфортно. Во «вторичке» ключ — документы: чистая выписка ЕГРН, отсутствие долей несовершеннолетних без согласия органов опеки, аккуратные перепланировки по проекту БТИ. Район и транспортная доступность тоже влияют: ликвидные локации облегчают банку решение. Иногда помогает залог той же приобретаемой квартиры при дополнительной страховке — структура улучшается, одобрение движется быстрее. Впрочем, у «вторички» есть козырь: можно торговаться в цене и компенсировать стартовую «дыру» частью дисконта, если собственник заинтересован в скорости.

Как выбрать объект и не ошибиться

Критерии выбора: локация с понятным спросом, дом без юридических сюрпризов, адекватный технический статус и прозрачные документы. Это повышает шансы одобрения и снижает будущие расходы.

Начинать разумно со спроса: район, где квартиры продаются и перепродаются без долгих простоев. Для новостроек — девелопер с историей ввода домов и внятной финансовой отчётностью. Для «вторички» — отсутствие неузаконенных перепланировок, долей детей без опеки, старых арестов, неизвестных наследников. В техническом плане проверить перекрытия, лифты, инженерные сети, состояние кровли и подвала — если дом старше. В новостройках — степень готовности, график ввода, благоустройство. Правовая чистота подтверждается выпиской из ЕГРН через официальный сервис: заказать можно через сайт Rosreestr.gov.ru, а детали планировки и адресации сверить на сайте Pkk.rosreestr.ru. Уточнить начисления по коммунальным платежам и историю управляющей компании помогает сайт Dom.gosuslugi.ru. Чем прозрачнее объект, тем увереннее чувствует себя банк и тем спокойнее идут переговоры о нулевом старте.

Юридические нюансы: что проверить в ДДУ и ДКП

В ДДУ важны сроки передачи, ответственность и неустойка, а в ДКП — предмет сделки, история прав, расчёты и отсутствие скрытых обременений. Любые «исключения» фиксируются письменно.

По ДДУ внимательно читаются сроки и порядок передачи ключей, варианты продления по форс-мажору, условия неустойки. Отдельно — назначение платежей и график. В ДКП предмет сделки должен быть описан так, чтобы исключить двусмысленность: адрес, площадь, этаж, состав помещений, принадлежности. Проверяется история переходов прав и наличие арестов/запретов. Если встречаются доли детей — получают согласие органов опеки до сделки. По расчётам фиксируются безопасные инструменты: аккредитив, эскроу или иные формы без передачи наличных «в руки». Кстати, актуальные формы справок и разъяснения по регистрации перехода прав удобно уточнить на сайте Rosreestr.gov.ru. Налоговые аспекты (включая уведомления, вычеты и 3-НДФЛ) смотрят по материалам сайта Nalog.gov.ru. Прозрачный бумажный след — ваш лучший щит при нулевом взносе.

Как снизить ежемесячный платёж без потери в качестве

Рабочие стратегии: добавить созаёмщика, выбрать более ликвидный объект, поторговаться, сравнить страховки, планировать досрочные погашения и не лениться менять банк при рефинансировании.

Звучит банально, но таблица доходов иногда решается одним созаёмщиком с белой зарплатой — платёж сразу становится комфортнее. Ликвидность объекта влияет на решение ставка/срок, поэтому «правильный» дом часто сохраняет деньги на дистанции. Торг — искусство: аргументы по состоянию квартиры, срокам выхода на сделку, альтернативным вариантам. Страховки существенно различаются по цене при схожих условиях, сравнение экономит ощутимо. Досрочные — даже небольшие и регулярные — режут переплату, особенно в первые годы. А если спустя время появляется более выгодная ставка, рефинансирование, о котором многие забывают, аккуратно доводит ежемесячный платёж до приемлемого уровня. И да, не мешает раз в полгода критично посмотреть на бюджет: сэкономленные 3–5 процентов расходов в быту легко превращаются в одну дополнительную досрочку в квартал.

- Созаёмщик с белым доходом.

- Торг по цене и срокам выхода на сделку.

- Сравнение страховок и комиссий.

- План мелких досрочных погашений.

- Мониторинг предложений на рефинансирование.

Безопасность сделки и проверки

Минимум проверок: выписка ЕГРН, отсутствие обременений, история собственников, согласия супруга и органов опеки (если требуются), в новостройке — разрешения и проектная декларация. Проверяем только по официальным каналам.

Выписка ЕГРН заказывается на сайте Rosreestr.gov.ru — она показывает собственника, переходы прав и обременения. Публичная карта на сайте Pkk.rosreestr.ru помогает сверить границы и адресацию. Расчёты по коммунальным и статус дома проверяются через сайт Dom.gosuslugi.ru. Информацию о застройщике и проектной декларации удобно смотреть на сайте Dom.rf. С судебными спорами и исполнительными производствами знакомятся через сайт Sudrf.ru и сайт Fssp.gov.ru соответственно. Страхование титула обсуждается заранее: оно не отменяет проверок, но добавляет уровень защиты. И последнее: расчёты безопаснее вести через эскроу или аккредитив в банке — это дисциплинирует всех участников и оставляет чёткий след для регистратора.

Жизненные сценарии: как это бывает

Молодой специалист часто берёт новостройку с субсидией девелопера и небольшим поручительством родителей. Семья с двумя детьми использует маткапитал и получает зачёт как взнос. Инвестор меняет студию на двушку через trade-in и закрывает «ноль» скидкой.

Портреты разные, цель одна — собрать устойчивую схему. У специалиста без накоплений решает стабильный трудовой договор и понятная профессия; добавляется поручитель, выбирается дом высокой готовности, ставка сбалансирована субсидией. У семьи ключ — сертификат, выделение долей и своевременная подача бумаг; банк видит источник «взноса» и берёт конструкцию. У инвестора с ликвидной студией удобен выкуп партнёром девелопера; торг в цене и рассрочка на короткий срок закрывают остаток роли стартовых денег. В каждом сценарии обязательно: документы без дыр, коммуникация с банком и аккуратные расчёты. Когда эти три кита стоят ровно, история с нулём на старте работает предсказуемо.

Типичные ошибки и как их избежать

Частые промахи: выбор «первого попавшегося» объекта, недооценка долговой нагрузки, спешка с авансом, игнор проверки документов и отсутствие плана «Б». Избежать помогает чек-лист и хладнокровие.

Самая дорогая ошибка — влюбиться в квартиру и подписать аванс до проверки истории прав. Вторая — взять на себя платёж «на пределе» и надеяться на удачу. Третья — забыть о сроках перечисления семейного капитала и сорвать график у банка. Четвёртая — недооценить скрытые расходы: страхование, госпошлины, переезд. Пятая — пренебречь планом «Б» на случай отказа банка или задержки по стройке. Простой алгоритм спасает: сначала проверка, потом торг, затем договор и расчёты под контролем. И да, пристальный взгляд на документы продавца или девелопера — лучшая профилактика затяжных историй.

- Не платите аванс до юридической проверки.

- Считайте платёж с запасом по доходу.

- Сверяйте сроки перечисления всех субсидий и сертификатов.

- Заложите в бюджет сопутствующие расходы.

- Держите запасной вариант объекта и банка.

План «Б»: что делать при отказе банка

Опции: усилить досье созаёмщиком, поменять объект на более ликвидный, скорректировать схему (добавить рассрочку/субсидию), или податься в другой банк с пояснением. Часто спасает чистовая подготовка документов.

Отказ — не приговор, а сигнал. Разбор причин с менеджером банка показывает узкое место: доход, история, объект, структура сделки. Усиление созаёмщиком и прозрачными выписками часто переворачивает исход. Если «узкое горлышко» — объект, имеет смысл рассмотреть альтернативу в том же районе с понятными документами. Смена схемы на комбинированную с рассрочкой у застройщика и частичным дисконтом помогает вписаться в модель кредитора. Параллельная подача в два-три банка уменьшает зависимость от одной оценки андеррайтера. И да, короткое сопроводительное письмо с разъяснением логики платежей и источников — мелочь, но работает удивительно хорошо.

Где смотреть официальную информацию и как не запутаться

Право и регистрация: сайт Rosreestr.gov.ru. Налоги и вычеты: сайт Nalog.gov.ru. Информация о застройщиках и проектах: сайт Dom.rf. Судебные дела и исполнительные производства: сайт Sudrf.ru и сайт Fssp.gov.ru.

Собранная в одном месте «перекличка» сервисов экономит часы. По объекту — выписка ЕГРН и кадастровые сведения через сайт Rosreestr.gov.ru и сайт Pkk.rosreestr.ru. По застройщику — проектная декларация, отчётность, сведения о ходе строительства на сайте Dom.rf. Налоговые нюансы — вычеты при покупке, порядок подачи деклараций и уведомлений — на сайте Nalog.gov.ru. Проверка исков и споров — сайт Sudrf.ru; долги и запреты выезда у участников сделки — сайт Fssp.gov.ru. Простой принцип: любые критичные факты должны подтверждаться не скриншотом из соцсетей, а официальной выпиской или документом с печатью и номером.

Пошаговый маршрут к покупке без взноса

Короткий план: оценить доходы, выбрать рабочую механику, собрать досье, получить предварительное одобрение, найти объект, провести проверки, подписать договор и безопасно провести расчёты. Спокойный темп — половина успеха.

- Оценить бюджет и платёж с запасом по доходу.

- Выбрать механику: залог, субсидия, поручительство, обмен, рассрочка — одна или комбинация.

- Собрать документы и отправить в банк на предварительное одобрение.

- Подбирать объект под требования банка и здравый смысл.

- Запросить выписки и проверить дом по официальным сервисам.

- Согласовать условия сделки и график платежей.

- Подписать договор, провести расчёты через аккредитив/эскроу.

- Зарегистрировать переход права, получить ключи и план досрочных платежей.

Советы для успеха: беречь время андеррайтера чистым досье, держать список альтернативных банков и не стесняться задавать вопросы менеджерам. Там, где активны вопросы, обычно быстро находятся решения.

Возьмите курс на умную покупку

Квартира без стартового взноса — это не чудо и не трюк, а набор проверяемых решений: усиление досье, прозрачный объект, корректная структура сделки. Когда источники «взноса» расписаны по полочкам, банк спокойнее, а у покупателя появляется устойчивость на дистанции. Подбирайте механику под свою ситуацию, проверяйте документы только по официальным каналам, не торопитесь с авансом и помните: торг и дисциплина платежей делают чудеса.

Если действовать по плану, шанс на своё жильё становится не вопросом удачи, а задачей с понятным ответом. Сделайте первый шаг: соберите досье, сравните механики, проверьте пару реальных объектов и подайтесь на предварительное одобрение. А дальше всё сложится — ровно и предсказуемо.